2019冷年,轉子

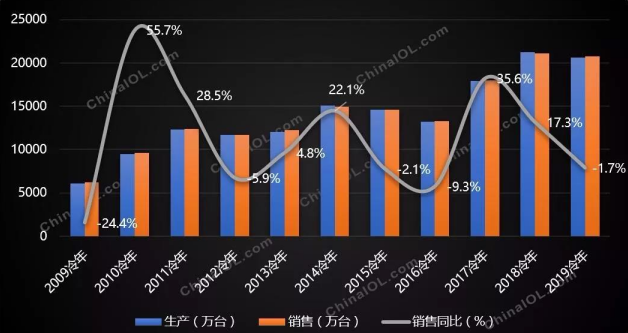

壓縮機行業暫別高增長期,理性回歸,真正意義上的產品競爭時代已經來臨。據產業在線數據顯示,2019冷年轉子壓縮機累計產量20617.7萬臺,同比下降2.97%;銷量20719.5萬臺,同比下降1.66%。

2009-2019冷年轉子壓縮機行業產銷規模走勢及成長性(萬臺)

全年走勢先揚后抑,受部分整機企業以目標為導向的相對激進出貨策略以及中美貿易爭端導致出口節奏提前的影響,轉子壓縮機2019冷年11月-3月產銷處于上行態勢,4月份開始行業下行拐點顯現,之后在入夏未出現持續高溫天氣、地產景氣度下行、空調消費需求較為羸弱的多因素疊加之下,最終以小幅下滑遺憾收尾。

規模效應愈發明顯 市場向頭部企業集中

十年來轉子壓縮機產能持續擴張,尤其2018冷年開始受下游空調市場的繁榮局面帶動,面對供應緊張局面與生產線結構限制,轉子壓縮機加快產能擴張步伐,在上一冷年的高基數之上,2019冷年再新增產能2450萬,總產能達到26514萬臺。這2450萬中

美芝新增800萬,

凌達新增1000萬,

海立新增300萬,瑞智新增300萬,

LG新增50萬。

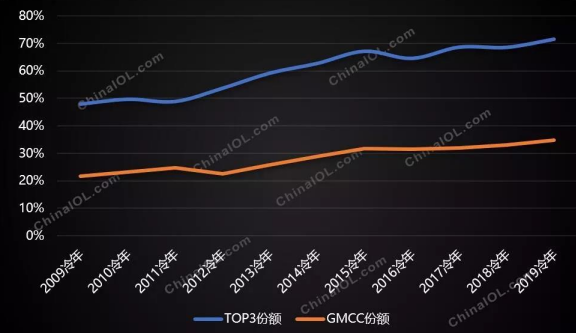

市場份額來看,10年來行業TOP3企業份額持續擴張,現已高達71.6%,留給其他企業的市場空間越來越有限。行業龍頭GMCC表現更是一騎絕塵,2019冷年銷售規模超7000萬臺,市場份額達34.8%,內銷市場份額更是高達37%。

由此可以看出轉子壓縮機行業市場資源正在快速向頭部企業靠攏,這些企業憑借強大的規模優勢,依靠有效資源,不斷降低單位產品生產和研發成本,擴大市場控制力,提升抗風險能力,擴大市場份額,逐漸與其他企業拉開差距,進入良性循環。在這個大環境下,對于其他中小企業來說,尋找新時代下的行業新變量顯得尤為重要。

2009-2019冷年轉子壓縮機企業Top3品牌集中度變化趨勢

出口市場穩步擴容 力爭局部市場優勢

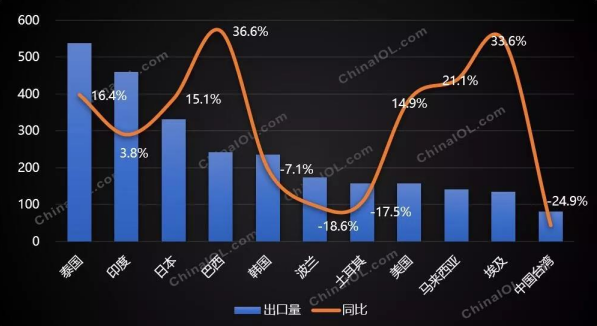

轉子壓縮機出口規模逐年走高,從2009到2019冷年的十年復合增長率為12.8%,主要驅動力來自亞洲的城市化加速以及產品更新換代。

分區域來看,泰國、印度依然是轉子壓縮機需求大國,未來泰國和印度將成為空調及壓縮機轉口的重要樞紐,另外泰國大力投入政府項目和大型公寓樓的建設,戶式

中央空調需求大漲,為轉子壓縮機帶來新的增長機遇。

增速來看,巴西2019冷年增速實現36.6%,位列******,主要原因來自巴西經濟逐步恢復、中產階級不斷擴大以及高溫天氣。未來隨著全球城市人口的快速增長,空調保有量不斷上升,節能環保意識的逐漸提升以及F-gas的加速淘汰,替換需求將急劇增加,加之各國家整機進口關稅的提高,轉子壓縮機出口規模仍將進一步擴容。

2019冷年轉子壓縮機出口前十五國家規模及增長率

為此,各壓縮機企業在新的發展階段都力爭保持局部市場優勢,穩固出口市場份額。瑞智在美國及歐洲市場始終保持******領先,2019冷年在出口美國壓縮機總量中瑞智占到71%,歐洲市場達到58%,主要驅動力來自瑞智壓縮機的小型低成本優勢,在窗機、移動空調及

除濕機應用中發揮著主導作用。LG2019冷年依靠出口拉動成為美芝、海立之后的第三家保持正向增長的轉子壓縮機企業,其在韓國、以色列、斯洛文尼亞、孟加拉等國出口保持******,LG泰國變頻壓縮機量產之后,將進一步助力LG提高南美市場份額。

政策導向結構升級 緊跟步伐強勢切入

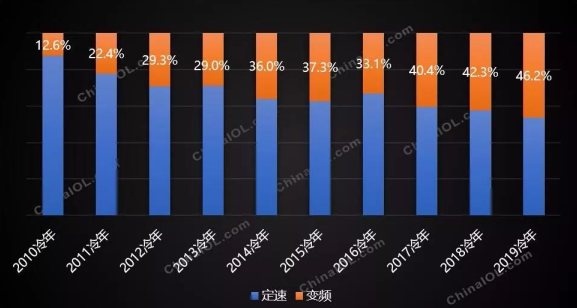

2019冷年轉子壓縮機行業產品結構發生了較大變化,首先是變頻產品份額快速提升。2019 年 6 月 14 日,國家發改委、財政部等七部門聯合印發《綠色高效制冷行動方案》,鼓勵企業大幅提高變頻、溫(濕)度精準控制等綠色高端產品的供給比例。

轉子壓縮機企業緊跟國家政策調整產品結構,布局變頻高能效產品,2019冷年整個行業變頻壓縮機比例提高到46.2%。其中海立變頻產品規模顯著提升,海立南昌工廠智能制造項目部分投產,變頻產能增加,另外出口變頻產品份額提升,2019冷年變頻轉子壓縮機總銷售規模952萬臺,同比增長44.7%。從變頻產品份額來看,

三菱電機變頻產品份額已達到90%,中航機電

三洋持續布局變頻高端產品,現變頻占比已提高到75.7%。

高性能壓縮機是空調高效變頻化的關鍵,面對這一結構變化,壓縮機企業一方面著眼于升級產品,加大高能效產品的研發,加速實現相關產品量產;另一方面尋找低能效的定速產品還有哪些機會。定速產品當前擁有價格優勢,一是鄉鎮市場需求量較大,另外是出口市場,國外一些對能效要求不太高的地方仍需要定速壓縮機。

2010-2019冷年轉子壓縮機定變頻銷量占比變化

另外一個變化就是

冷媒結構的改變,各轉子壓縮機企業開始向R32全面切換。2019冷年R32轉子壓縮機銷售6998.6萬臺,市場份額已擴大到33.8%,部分企業R32份額已達一半。

目前

R22制冷劑逐漸淘汰中,

R410A份額受到擠壓,R32壓縮機市場份額快速增長,其他冷媒尤其是

R290也開始逐漸有一定規模。R32空調目前主要集中在國外市場,比如日本、韓國、澳洲及亞洲的部分國家和地區,未來全球R32轉子壓縮機需求仍持續增長。

分企業來看,目前凌達R32冷媒壓縮機份額已超過一半,

松下萬寶R32份額接近50%,另外瑞智R290轉子壓縮機在2019冷年增長迅猛。

挖掘潛力新應用 選擇開發間隙市場

近年來轉子壓縮機在非家用空調應用規模持續擴大,2019冷年轉子壓縮機對家用空調整機以外的供給為1768萬臺,同比增長12.8%。其中

熱泵采暖、冷凍冷藏、輕商空調等應用領域份額持續擴大,除濕機、熱泵熱水器、熱泵干衣機的應用份額受到擠壓。

熱泵采暖水機用壓縮機大幅減少,好在依靠價格優勢熱

風機銷售尚好,拉動整個熱泵采暖壓縮機銷售正向增長。受房產調控影響,輕商空調整機表現一般,但在多聯機應用上轉子替代渦旋效果顯著,另外兩聯供模塊機的發展也帶動了轉子在該應用領域的規模擴張。在精品超市、社區超市等小業態高速增長以及新零售快速發展的帶動下,商用制冷近年來整體保持穩定的增長態勢,2019冷年冷凍冷藏用轉子壓縮機保持了21%的增長。

在其他領域的應用中,有一些體量小但潛力空間較大的細分市場非常值得關注,比如泳池熱泵壓縮機、車用

空調壓縮機、

冷庫及冷藏車用壓縮機。

泳池熱泵:隨著健身中心和游泳館的增多,帶動產品需求增加,變頻大冷量轉子壓縮機在該應用領域發展可期。

車用空調:2018年我國貨車產量379萬輛,其中重型貨車產量111萬輛,駐車空調生產約38萬臺,目前專業空調產品數量很少,切換空間可期。另外房車空調和游艇空調需求不斷擴容,今年美國房車空調對轉子壓縮機的需求量預計為51萬臺。

冷藏設備:近年來我國冷鏈物流延續良好發展勢頭,冷藏車保有量一直保持年均10%以上的增長,2018年為15.8萬輛。另外產地冷庫建設增多,新建項目在系統設計、技術創新、新設備應用方面不斷向節能、智能化發展,這些都為轉子壓縮機帶來了新的市場機會。

當前位置:

當前位置: